您的位置:首頁 >新聞 > 外匯 >

在岸人民幣漲逾400個(gè)基點(diǎn) 未來雙向波動(dòng)特征明顯

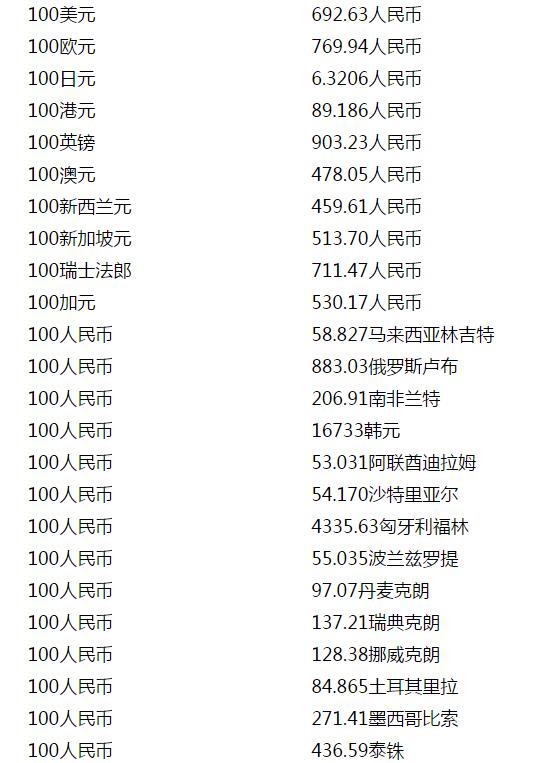

記者從外匯交易中心獲悉,12日,人民幣對(duì)美元匯率中間價(jià)報(bào)6.4932,較上一個(gè)交易日上漲215個(gè)基點(diǎn)。另外,在岸和離岸市場人民幣匯率也出現(xiàn)了不同程度的上漲,在岸市場人民幣匯率當(dāng)日23:30夜盤收盤成交價(jià)報(bào)6.4665,較上一個(gè)交易日大幅上調(diào)423個(gè)基點(diǎn)。而截至當(dāng)日16:59,離岸市場人民幣匯率報(bào)6.4581,較上一個(gè)交易日上漲324個(gè)基點(diǎn)。 中銀香港首席經(jīng)濟(jì)學(xué)家鄂志寰昨日對(duì)記者表示,報(bào)價(jià)行不再對(duì)“逆周期系數(shù)”進(jìn)行調(diào)整過濾后,人民幣匯率中間價(jià)定價(jià)機(jī)制回歸到“中間價(jià)=收盤匯率+一籃子貨幣匯率變化”。人民幣匯率定價(jià)的市場化程度、透明度以及與美元波動(dòng)的對(duì)應(yīng)關(guān)系均有所回升。“逆周期系數(shù)”調(diào)整對(duì)近日匯率波動(dòng)影響主要表現(xiàn)在人民幣匯率與美元指數(shù)的逆向波動(dòng)關(guān)聯(lián)性增強(qiáng)。

9日有傳聞稱,部分中間價(jià)報(bào)價(jià)行對(duì)人民幣中間價(jià)形成機(jī)制中的“逆周期因子”參數(shù)進(jìn)行調(diào)整,調(diào)整后相當(dāng)于不進(jìn)行逆周期調(diào)節(jié)。隨后央行回應(yīng),各報(bào)價(jià)行會(huì)根據(jù)宏觀經(jīng)濟(jì)等基本面變化以及外匯市場順周期程度等因素,按照其內(nèi)部報(bào)價(jià)模型調(diào)整流程,決定是否對(duì)“逆周期系數(shù)”進(jìn)行調(diào)整。

去年5月26日,中國外匯交易中心宣布,在人民幣對(duì)美元匯率中間價(jià)報(bào)價(jià)機(jī)制中加入逆周期調(diào)節(jié)因子,其主要目的是對(duì)沖市場情緒的順周期波動(dòng),應(yīng)對(duì)外匯市場可能存在的“羊群效應(yīng)”。鄂志寰表示,當(dāng)時(shí)的市場情況是,美元指數(shù)升,人民幣匯率貶值;美元指數(shù)跌,人民幣匯率不升值。市場存在較強(qiáng)的人民幣貶值預(yù)期。“逆周期因子”推出后,這一狀況大幅緩解,隨著人民幣對(duì)美元逐步走升,人民幣貶值預(yù)期逐步淡化。目前外匯市場順周期性確已明顯減弱,“逆周期因子”的任務(wù)已階段性完成。

“從近一段時(shí)間外匯市場的運(yùn)行變化看,當(dāng)前市場預(yù)期已經(jīng)發(fā)生顯著變化,暫停逆周期因子調(diào)節(jié)確實(shí)較為適宜。”交通銀行金融研究中心首席金融分析師鄂永健昨日對(duì)記者表示,當(dāng)前雖然貶值預(yù)期已經(jīng)不再是主導(dǎo),但也不是一邊倒式的單邊升值預(yù)期,市場預(yù)期開始呈現(xiàn)分化的特征,這或是逆周期因子暫停的主要原因。

鄂永健表示,當(dāng)前的市場預(yù)期并不支持人民幣持續(xù)貶值。展望未來,預(yù)計(jì)市場預(yù)期分化在逆周期因子暫停后會(huì)更加明顯,人民幣匯率運(yùn)行將更多地反映經(jīng)濟(jì)基本面的變化,人民幣對(duì)美元匯率雙向波動(dòng)、彈性增強(qiáng)的特征也將更為顯著。

鄂志寰認(rèn)為,2018年人民幣對(duì)美元匯率較大概率會(huì)穩(wěn)中偏弱。

一是2017年人民幣升值6.7%,2018年人民幣對(duì)美元匯率難以延續(xù)2017年的升勢。原因是,美國貨幣政策正常化、減稅改革將繼續(xù)落實(shí)推進(jìn),“緊貨幣+寬財(cái)政”新政策組合的外溢效應(yīng),尤其是對(duì)資金、生產(chǎn)要素流動(dòng)的影響不容低估。美國經(jīng)濟(jì)繼續(xù)復(fù)蘇。美元資產(chǎn)有回流需求。2017年美元指數(shù)下跌超過9%,2018年不宜過于看淡。

二是人民幣對(duì)美元匯率沒有持續(xù)、大幅貶值的基礎(chǔ)。原因包括:其一,我國經(jīng)濟(jì)增長速度和質(zhì)量好于大多數(shù)國家。其二,去杠桿、強(qiáng)監(jiān)管,經(jīng)濟(jì)金融健康度預(yù)期提升。其三,中美利差仍然較大。其四,人民幣國際化穩(wěn)步推進(jìn),人民幣將保持在國際貨幣體系中的穩(wěn)定地位。

三是去年的中央經(jīng)濟(jì)工作會(huì)議明確,守住貨幣供給總閘門,保持人民幣匯率基本穩(wěn)定。人民銀行強(qiáng)調(diào)守住不發(fā)生系統(tǒng)性風(fēng)險(xiǎn)的底線,首次提出“要更好地將幣值穩(wěn)定和金融穩(wěn)定結(jié)合起來”防范系統(tǒng)性金融風(fēng)險(xiǎn)。幣值穩(wěn)定包括物價(jià)、利率和匯率的基本穩(wěn)定。就匯率而言,人民銀行對(duì)匯率預(yù)期管理的掌控力提升。

“預(yù)計(jì)2018年人民幣匯率較難形成單邊行情,人民幣對(duì)美元匯率可能呈雙向波動(dòng)、穩(wěn)中偏弱走勢;人民幣對(duì)一籃子貨幣有望保持基本穩(wěn)定。”鄂志寰認(rèn)為。