您的位置:首頁 >新聞 > 財經要聞 >

基金市場火爆 有人借錢入市想“空手套白狼”

借錢也要入市!90后各種套現買基金,還有人想“空手套白狼”

看著市場上紅得一塌糊涂的明星基金,有些“90后”已按捺不住借錢入市。

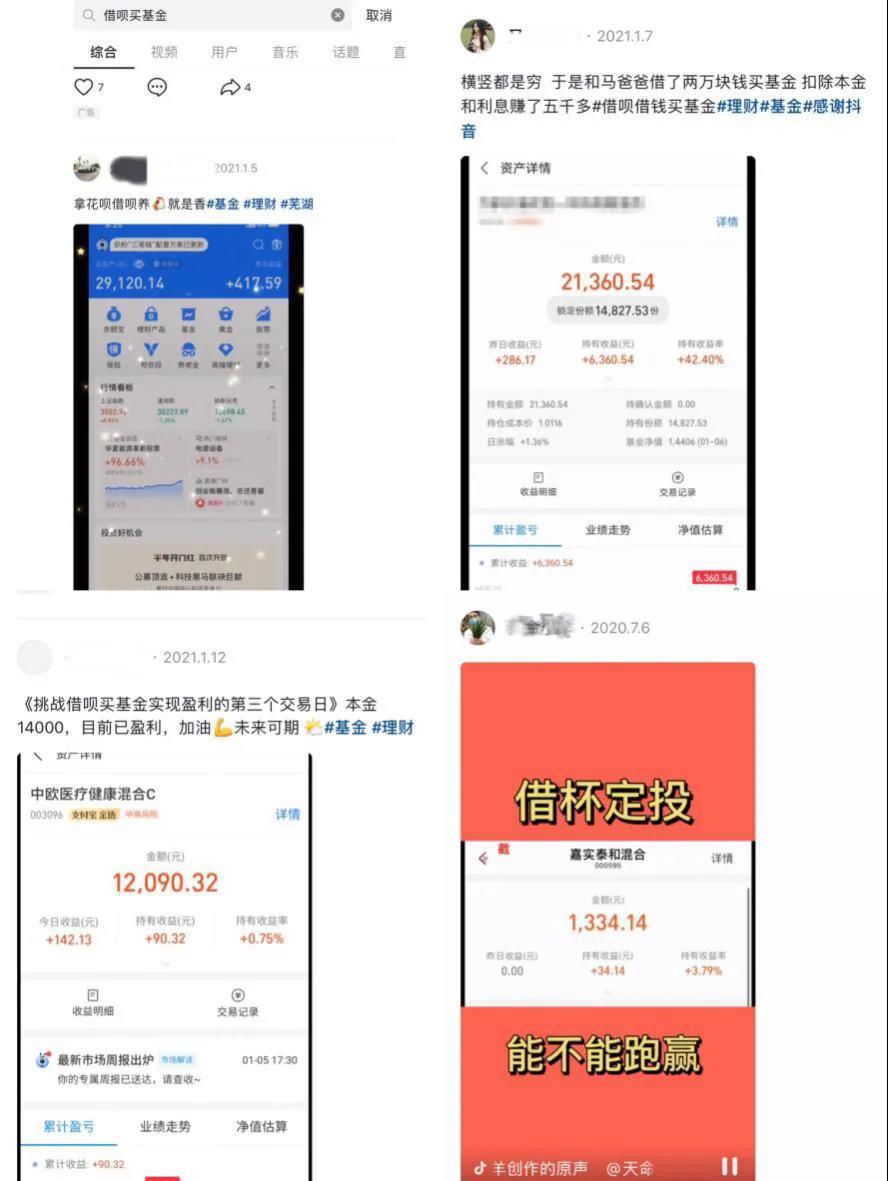

豆瓣“用利息生活”小組發布了一則“空手套白狼”的帖子。一位博主在2020年7月向借唄借了1萬塊,買了4只基金,一周后拋出,扣除手續費后掙了近300元,堪稱“一通操作猛如虎”。

這種火中取栗的情況并不少見,許多年輕人還自信地曬出了短期收益。不過,許多試圖在小額貸款、信用卡平臺上借錢炒股的人都表示“虧得很慘”、“掙得剛好是利息,炒了個寂寞”、“心態崩了”。

銀保監會曾發文加強小額貸款公司監督管理,明確規定小額貸款公司應當與借款人明確約定貸款用途,貸款不得用于股票、金融衍生品等投資。但如何在實際操作中監控貸款人的具體資金用途,仍是一大技術難題。

“擊鼓傳花”炒基金

有調查顯示,2020年新增基民中,30歲以下的年輕人占了 52.9%。賺錢效應下,許多人借錢買基金的心思蠢蠢欲動。一個風險跡象是,年輕人買基金不僅用工資、父母給的零花錢或大學里的獎學金,加杠桿融資的現象也開始冒頭。

“借唄套現買基金,完美利用免息期。”當網上流行這個段子時,有人已經曬出了這套玩法。

上文中的豆瓣博主用借唄借來的1萬元,買入招商中證白酒指數分級、廣發消費品精選混合、交銀定期支付雙息平衡混合等產品,持有9天賣出,賣出手續費是60多元,扣除手續費后掙了267元。

不過,他時時刻刻都在關注基金的漲跌和手續費,把基金當成了股票炒。支付寶基金對持續持有期少于7日的投資人收取不低于1.5%的贖回費,對持續持有期大于等于7日但少于30日的投資人收取不低于0.75%的贖回費,意味著這位博主至少要獲得超0.75%的收益才能保證借款持平。

這位博主并未透露借唄是否對他的資金用途進行監控。盡管支付寶明確規定,貸款不得用于國家監管部門禁止進入的領域,如股票、債券等投資、放高利貸,但現實情況是,借唄無法對每一筆消費都監控到“疏而不漏”。

某位用借唄還信用卡的人士告訴記者,只有在借唄金額與投資金額非常接近時,才會被風控查到,從而凍結借貸額度。

這段時間來,記者身邊不少朋友都收到了推銷銀行消費貸的短信。而如今火熱的行情下,投資者扛不住“誘惑”讓消費貸款違規入市的情況不少見。

一名套現過信用卡的人士告訴記者,她曾用刷卡機套現過信用卡,再將現金存入其他銀行卡買基金。這樣,信用卡流水記錄顯示是“消費轉賬”或“他人轉賬”。

“如果把信用卡的錢提現到銀行,直接走銀證轉賬的流水記錄,那很容易被客戶經理警告、凍結信用卡。”她表示。

對這些撬動杠桿去炒基金的朋友,網友的反應都是一致反對。比如,上文中這位套現1萬元去買基金的博主,帖子評論都是齊刷刷規勸:

在“股市抱團漲”、資金推動而非基本面推動的基金牛市里,散戶沖進明星基金接盤的風險也很大。若是短期持有基金,可能正好在基金回調期遛達了一圈。

以白酒基金為例,1月27日,中證白酒指數一度跌逾5%,以茅臺為代表的白酒股更是很多頂流基金的標配,茅臺一度大跌2.58%,酒鬼酒盤中差點跌停。如果像上述這位豆瓣博主那樣薅借唄十天免息“羊毛”炒基金,基金凈值可能會下跌。

打算長期用借唄買基金的投資者更要注意,借唄日利率按0.02%-0.06%算,年化利率就是7.3%-21.9%。借錢炒股放大了杠桿風險,借唄的周期是1年,如果借款到期,而投資還處于浮虧,那么便不得不割肉離場。

監管加強小貸流向管理

2020年9月16日,銀保監會辦公廳印發《關于加強小額貸款公司監督管理的通知》,指出小額貸款公司應當與借款人明確約定貸款用途,并且按照合同約定監控貸款用途。小額貸款公司貸款不得用于以下事項:股票、金融衍生品等投資。

然而,不少小額貸款機構都存在系統漏洞,資金去向穿透有技術難度。記者梳理發現,按追溯難度從易到難,用戶大致有三種手法將貸款挪作他用:一是將資金直接去買基金,平臺能輕易查到交易流水;二是多倒騰幾張銀行卡,平臺追溯難度就加大了;三是取現后存入別的銀行卡,平臺較難證明資金具體來源。

而許多小貸平臺之所以能用戶下沉,與放松風控不無關系。隨著貸款規模的擴大,貸前、貸中、貸后的風控成為難點。

招聯金融首席研究員董希淼認為,大型科技公司、互聯網小額貸款平臺對貸款資金流向管理仍比較粗放,應修改相關制度辦法,將虛構貸款用途、挪用信貸資金的行為納入征信系統,提高借款人違規成本,從源頭上遏制個人消費信貸資金違規流入樓市、股市等。同時,金融機構可以適時建立借款人灰名單、黑名單等制度。

借唄頁面顯示,已將資金用途納入芝麻信用系統。借唄資金不支持購房、償還貸款、投資、理財等。在借唄的使用表現,將影響借款人的芝麻信用和人行征信記錄。記者在支付寶查詢發現,如果用借唄的錢買股票和基金,一旦被查出,可能面臨借唄降低額度、信用分降低、封停賬戶等后果。

下圖中這名抖音博主表示,自己可能是挪用借唄資金被支付寶風控監測到后,借唄暫停了他的借錢功能。

金誠同達律師事務所上海辦公室高級合伙人彭凱律師認為,管控借款用途是小貸機構的義務。“小貸機構觸發監管責任的情況包括:一是直接違規,如協助用戶借款投資,目前稍有規模和知名度的小貸公司都不會這么做;二是間接違規,如發現用戶借款買基金而放任,在具體認定的時候就要看平臺對借款用途管控的內控要求、具體實施情況等來進行判定。”他表示。