您的位置:首頁 >新聞 > 熱點新聞 >

李子園IPO過會 多元化成效不顯 嚴重依賴甜牛奶大單品

一瓶甜牛奶賣了20多年的李子園要上市了。證監會網站顯示,日前浙江李子園食品股份有限公司(簡稱“李子園”)首發申請獲通過。公司擬發行不超過3870萬股股票,募資近7億元,主要用于浙江創新中心以及河南和云南兩地合計17.4萬噸產能項目。

公開資料顯示,李子園的前身是李國平、王旭斌夫婦1994年共同出資成立的浙江李子園牛奶食品有限公司,此后歷經9次增資及數次股權轉讓,中間吸收合并金東李子園,于2016年公司整體變更為股份有限公司。截至2019年底招股書披露,李國平、王旭斌夫婦通過直接、間接的方式合計持有公司80.10%股份,系公司實際控制人。

三十多年前,以三頭奶牛開始創業的李國平可能想象不到,當年自己鼓搗的牛奶作坊有朝一日能夠成為沖刺IPO的明星企業。年銷售額近8億元、業務范圍遍布全國各地的李子園如今可謂家喻戶曉,但在巨頭林立的乳品賽道上,圍繞公司的單一產品依賴、加工企業良莠不齊、經銷商生變等問題,或將成為李子園新發展階段的“絆腳石”。

多元化成效不顯 嚴重依賴甜牛奶大單品

成立初期,背靠素有“南方奶牛之鄉”之稱的浙江省金華市,牛奶生意競爭激烈,李子園持續虧損。進入21世紀,公司陸續聘請周迅、范冰冰、林心如等明星代言公司產品,品牌知名度迅速提升。

此前有媒體報道稱,至2003年,李子園液態奶產銷量在全國能排進前十。但遺憾的是,由于前期戰略布局失誤,李子園錯失了發展的黃金時期,被伊利甚至是成立較晚的蒙牛等乳企迅速甩在了身后。

值得慶幸的是,公司旗下以甜牛奶系列為代表的含乳飲品賣的不錯,大單品甜牛奶日銷量甚至超過200萬瓶。招股書顯示,2016年至2019年上半年,公司含乳飲料的銷售收入分別為4.26億元、5.78億元、7.60億元和4.00億元,占公司主營業務收入的比例分別為94.29%、96.12%、96.71%和95.05%,為公司主要收入及利潤來源。

甜牛奶在撐起公司業績的同時,也醞釀著風險。在招股書中,“單一產品依賴程度較高的風險”被列為提醒投資者關注的第二大風險,僅排在食品質量安全控制風險之后。

李子園在招股書中表示,公司實施大單品戰略,經營業績對單一產品依賴程度較高,中短期看,有利于快速拓展新市場,提高市占率;但從長期來看,如消費者偏好、市場競爭環境、法律法規等市場因素發生重大變化,將對公司的經營業績產生較大影響。

事實上,嚴重依賴甜牛奶可能更多是經營壓力使然,李子園從未放棄過產品的多元化嘗試。

早在2005年,公司已經著手進行玉米汁產品的開發;2011年度再開發自立袋乳鮮飲品以及紅棗飲料、藍莓汁、蘋果汁等果汁飲料;2017年,公司又開發出牛奶煮咖啡、牛奶煮椰子等系列飲品。

但遺憾的是,產品多元化的嘗試始終效果不顯。

記者瀏覽李子園天貓旗艦店發現,店內賣的最好的是整箱225mL小瓶裝兒童早餐甜牛奶產品,月銷量超1.5萬件。其他幾個不同規格、口味的甜牛奶產品銷量也居于店鋪前列。

但近幾年推出的新品表現則不盡如人意,2019年新推出的“臭臭奶”榴蓮奶產品,整箱裝月銷量僅140件。此前推出的乳酸菌產品也乏人問津,整箱裝330mL兒童乳酸菌飲品月內未售出一件。整體上來看,甜牛奶系列產品依然是店鋪銷量的支柱。

加工企業良莠不齊 多家供應商曾因質量問題被罰

招股書顯示,李子園擁有浙江金華、江西上高、浙江龍游三大自有生產基地,2016年至2019年上半年,產能利用率為170.67%、173.13%、99.80%和73.66%。近幾年,隨著公司業務規模擴大,自有產能無法滿足快速增長的銷量需求,報告期內公司委托加工比例分別為29.02%、42.45%、37.66%和 28.22%。但記者發現,這些委托加工企業問題重重,存在質量隱患。

蘇州普麗盛食品科技有限公司是李子園2018年度和2019年上半年最大的委托加工供應商,加工成本分別達2007萬元和804萬元,占公司營業成本比例為4.08%和3.13%。天眼查顯示,蘇州普麗盛食品科技有限公司2019年11月曾因“違反食品質量監督管理行為”被蘇州市吳江區市場監督管理局處以罰款4.4082萬元、沒收違法所得和非法財物的行政處罰。

紅河云牧乳業有限公司是李子園2019年上半年第三大供應商。天眼查顯示,該公司注冊資本500萬人民幣,2018年2月剛剛成立,在紅河州市場監督管理局2019年8月的抽查中,該公司抽查結果為不合格。

金華市乳品實業有限公司是李子園2018年度第五大委托加工供應商。天眼查顯示,2017年10月,該公司因存有180升硝酸溶液但未建立使用臺帳,被金華市公安局金東分局多湖派出所作出罰款五百元的行政處罰決定。

核心原材料奶粉嚴重依賴進口

主要產品為含乳飲料、復合蛋白飲料、乳味風味飲料的李子園,生牛乳、奶粉及白糖是公司生產中最重要的原材料。

招股書顯示,奶粉是公司歷年采購的原材料中金額最高的,其2018年采購金額達1.48億元,占主要原材料采購金額的48.56%;2019年上半年,奶粉的采購金額達1.18億元,在主要原材料采購金額中占比提升至65.39%。

李子園在招股書中表示,公司奶粉主要通過直接或間接向恒天然進口取得。為了維持奶粉供應穩定、減少對恒天然單一奶源的過度依賴,李子園采取與山東德正乳業有限公司、山西古城乳業集團有限公司等國內供應商保持聯絡,適時采購奶粉以及與國內奶粉經銷商簽訂遠期采購合同兩個舉措。

值得注意的是,關于通過國內供應商采購奶粉一事,李子園僅在招股書中表示,“公司已簽訂且正在執行的遠期奶粉采購合同金額共計30057.06萬元,其中尚未到貨奶粉10051.26 噸。”卻并未具體列示出多少金額是采購自進口供應商的,多少是從國內供應商采購的。

事實上,李子園自己也已意識到核心原材料“受制于人”的尷尬。公司在招股書中寫道,如果原材料價格短期大幅上漲或國際貿易政策短期發生重大不利變動,公司可能無法及時通過調整銷售價格或變更奶源供應商,從而對利潤產生不利影響。此外,采購工作如果出現紕漏也可能導致產品質量問題,或對公司聲譽和盈利水平造成不利影響。

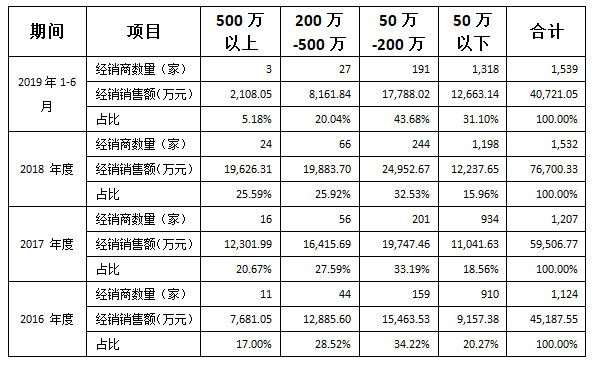

2019年500萬收入以上經銷商銳減至3家

報告期李子園經銷商銷售規模分布情況 數據來源:招股書

李子園產品銷售以買斷式經銷模式為主,經銷渠道除大型商超賣場、連鎖系統以及批發部、中小型商場超市外,還包括學校、企事業單位食堂、酒店、網吧等特殊渠道。2016年至2019年上半年,公司經銷模式收入占比分別為99.94%、99.03%、97.59%和96.83%,經銷商數量分別為1124家、1207家、1532家和1539家。

招股書顯示,2019年上半年,公司高收入經銷商數量不增反減,其中銷售收入500萬以上的經銷商數量由2018年的24家減少至僅剩3家;收入200萬到500萬檔經銷商數量由66家減少至27家;收入50到200萬檔經銷商數量由244家減少至191家。但2016年至2018年,公司50萬銷售收入以上的經銷商數量均是穩定增加狀態。

李子園未在招股書中解釋2019年上半年高收入經銷商數量銳減的原因。